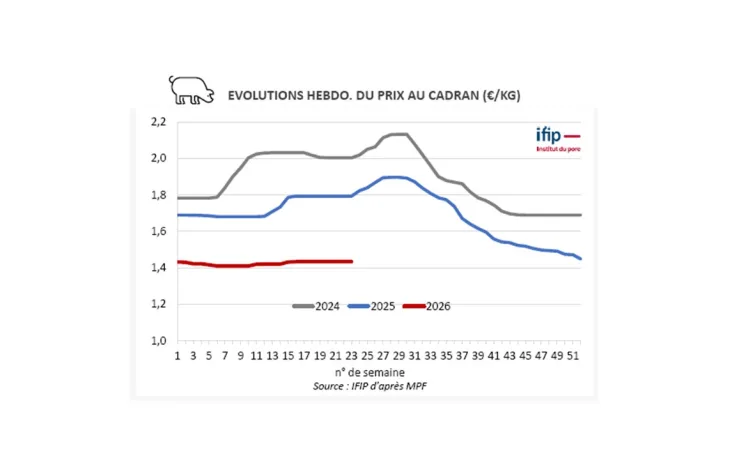

• France – offre renforcée et prix stables : En France, l’offre continue de se renforcer avec des carcasses plus lourdes (+270 g entre avril et mai) et des abattages en hausse (+1,0 % sur janvier–avril 2026/25). Malgré ce contexte, le prix du MPF reste stable à 1,433 €/kg. En aval, la situation est aussi tendue : si l’indice des pièces à Rungis reste globalement stable en mai, les coûts matière demeurent élevés pour les transformateurs, avec des hausses marquées en mars sur certaines pièces.

• Union européenne - une offre dynamique, des cours sous pression : Le marché porcin européen reste sous pression, avec une offre abondante tirée par la hausse des abattages au Danemark et en Espagne, tandis que l’Allemagne reste stable. Dans ce contexte, les prix peinent à se redresser. L’Allemagne se distingue par une forte baisse des cours (-10 centimes en une semaine chez Tönnies ; -4,8 % entre avril et mai). La tendance est suivie par les Néerlandais. À l’inverse, l’Espagne amorce une légère reprise fin mai-début juin. Au Danemark, les prix restent inchangés depuis plusieurs semaines.

• États-Unis : L’offre nationale américaine reste globalement stable et les prix progressent de 3,1 % en un mois, soutenus par la demande intérieure.

• Chine : Les prix nationaux semblent désormais se stabiliser. Les abattages ont progressé de 1,6 % au premier trimestre par rapport à 2025, tandis que la liquidation des porcs se poursuit.

• Brésil : Les abattages ont progressé de 5,5 % au premier trimestre 2026/25 et les cours poursuivent leur recul (-5,0 % en mai par rapport au mois précédent). La demande intérieure est plutôt morose mais les exportations restent dynamiques. La compétitivité des viandes brésiliennes sur les marchés internationaux continue ainsi de se renforcer.

Pour lire la présentation complète (tableau court) :

• Union européenne - une offre dynamique, des cours sous pression : Le marché porcin européen reste sous pression, avec une offre abondante tirée par la hausse des abattages au Danemark et en Espagne, tandis que l’Allemagne reste stable. Dans ce contexte, les prix peinent à se redresser. L’Allemagne se distingue par une forte baisse des cours (-10 centimes en une semaine chez Tönnies ; -4,8 % entre avril et mai). La tendance est suivie par les Néerlandais. À l’inverse, l’Espagne amorce une légère reprise fin mai-début juin. Au Danemark, les prix restent inchangés depuis plusieurs semaines.

• États-Unis : L’offre nationale américaine reste globalement stable et les prix progressent de 3,1 % en un mois, soutenus par la demande intérieure.

• Chine : Les prix nationaux semblent désormais se stabiliser. Les abattages ont progressé de 1,6 % au premier trimestre par rapport à 2025, tandis que la liquidation des porcs se poursuit.

• Brésil : Les abattages ont progressé de 5,5 % au premier trimestre 2026/25 et les cours poursuivent leur recul (-5,0 % en mai par rapport au mois précédent). La demande intérieure est plutôt morose mais les exportations restent dynamiques. La compétitivité des viandes brésiliennes sur les marchés internationaux continue ainsi de se renforcer.

Pour lire la présentation complète (tableau court) :